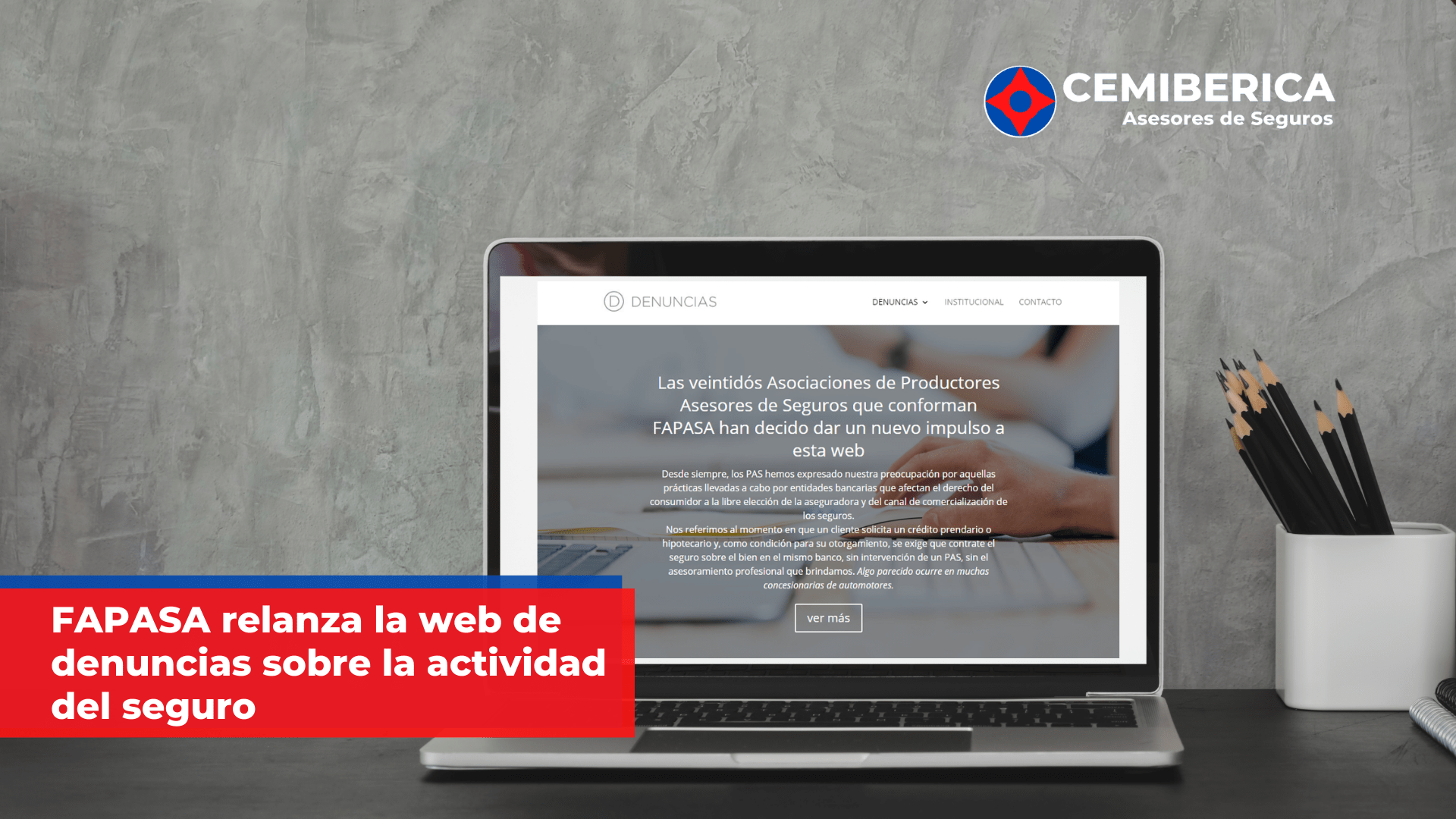

Un total de 22 (veintidós) Asociaciones provinciales que forman la Federación decidieron impulsar la creación de este portal para cubrir la necesidad de información respecto a temas en particular y para que le realicen consultas.

Se trata del portal Denuncias.com.ar donde hace hincapie sobre 3 temáticas muy especificas del seguro y como deben actuar los potenciales asegurados:

- Abuso Bancario

- Prácticas abusivas en Créditos Prendarios en Concesionarias

- Venta ilegal de Seguros

Abuso Bancario

Podemos definir al abuso bancario como aquella práctica abusiva desarrollada por bancos o entidades crediticias que terminan afectando el derecho del consumidor de tales servicios, a partir de aprovechar la posición de superioridad que tienen sobre éste, ocultándole información necesaria y confiable al momento de decidir.

Ejemplo: El interesado concurre a la institución bancaria para obtener un crédito prendario o hipotecario y como condición para su otorgamiento, le exigen que el seguro sobre el bien, sea efectuado con una de las aseguradoras determinada por el banco otorgante del citado crédito.

Es importante tener en cuenta que el reclamo al banco, no impide formalizar

denuncias de similar carácter ante los siguientes organismos:

ORGANISMO DE DEFENSA DEL CONSUMIDOR.

GERENCIA PRINCIPAL DE PROTECCION AL USUARIO DE SERVICIOS FINANCIEROS DEL BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

A TRAVES DEL SITIO WEB: www.argentina.gob.ar.› defensadelconsumidor

Prácticas abusivas en Créditos Prendarios en Concesionarias

En una operatoria similar a los abusos bancarios, la diferencia aquí es que el consumidor interesado concurre a una concesionaria de venta de vehículos automotores (en muchos casos agente oficial de la marca en la ciudad en la que se efectúa la compra del rodado) y al momento de concretar la operación con un crédito otorgado a través de dicha concesionaria, se le exige al cliente que el seguro sobre el vehículo sea realizado en una de las aseguradoras que operan con la misma.

Las entidades otorgantes de los créditos prendarios para la adquisición de vehículos, invocan en la defensa de su postura, la Resolución IGJ N° 26/2004, en cuyo Anexo “A”, artículo 13, indica: “…13.2.1. Las entidades administradoras proporcionarán a los suscriptores una lista de por lo menos cinco (5) compañías aseguradoras de plaza, para que cada uno de ellos elija libremente aquella con la que habrá de contratarse el seguro del bien adjudicado y sus renovaciones. 13.2.2. El premio del seguro deberá ser el mismo que la compañía elegida perciba por operaciones con particulares, ajenas al sistema de ahorro, concertadas en el lugar de entrega del bien-tipo.”

Al respecto, corresponde realizar dos consideraciones de importancia. La primera referida a que la “libertad de elección” prevista por el artículo 42 de la Constitución Nacional no limita dicha libertad a determinada cantidad de aseguradoras, ni a un tipo de canal de comercialización. Y en segundo lugar, al mencionar la indicada resolución la obligación de la entidad otorgante del crédito de una lista “de por lo menos cinco aseguradoras” implica que el consumidor puede elegir por otras aseguradoras aún las que no sean indicadas en dicho listado.

Por eso, no deje de reclamar y en caso de no obtener resultado útil en su gestión, no dude en realizar su denuncia por este medio, lo que nos permitirá brindarle asesoramiento y contar con información al momento de realizar planteos ante los Organismos respectivos.

Venta ilegal de Seguros

En nuestro país, la comercialización de seguros debe ser realizada a través de los canales autorizados por la Superintendencia de Seguros de la Nación. La persona interesada en la adquisición de un seguro, debe estar informada al respecto para evitar tener inconvenientes en la tramitación posterior a la formalización de un contrato de seguros y esencialmente la atención del siniestro.

Lamentablemente existen entidades y personas físicas que carecen de dicha autorización e intervienen ilegalmente en la venta de seguros, con los riesgos que ello implica para el consumidor.

Los canales autorizados:

- Los Productores Asesores de Seguros Matriculados (individuales, sociedades organiz/brokers)

- Las compañías de seguros

- Agentes Institorios autorizados por SSN

Notas ejemplo para cada uno de los reclamos

Además de toda la información legal y normativa que nos ofrece este portal, los creadores de la web pensaron en colaborar aún más con el consumidor de seguros, ya que prepararon unas notas modelo que pueden utilizarse para efectuar el correspondiente reclamo:

Nota de reclamo créditos prendarios Concesionarias

Nota de Abuso Bancario sobre seguros

Les dejamos una entrevista que le realizó el portal «El Seguro en Acción» a la Presidente de FAPASA, Contadora Agustina Decarre, donde comenta el objetivo del portal y la importancia del mismo para el consumidor de seguros.

Nueva Normativa: Resolución 024/2023 SSN

Si necesitas obtener más información sobre cómo cambiar el seguro de auto del plan de ahorro en ese post tienes todo lo que necesitas conocer para lograr liberarte de la concesionaria o banco y obtener un mejor seguro por un mejor precio.